フリーランスの場合は老後に必要な貯蓄は4883万円必要って知っている?

守銭奴エンジニアと名乗っている割にはお金の話が全然ないので、たまにはお金の話をしていきましょう。

厚生年金も退職金もないフリーランスの場合はどうなるのか?ためしに計算してみた

『「老後2000万円」金融庁報告書の正しい読み方』(https://diamond.jp/articles/-/205455) を参考に収入と支出を調べてみました。

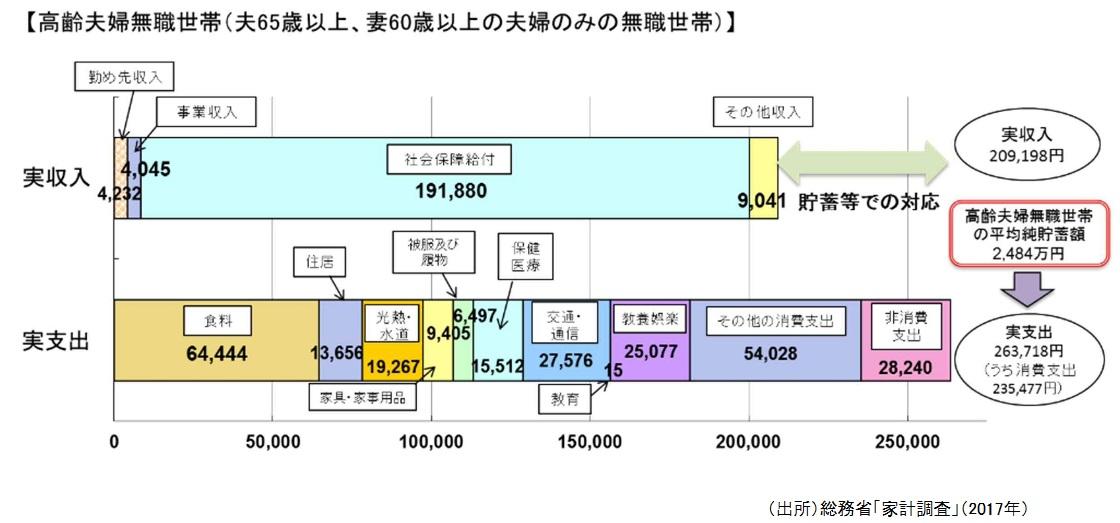

話題となっている老後に必要な貯蓄「2000万円」の内訳がこちらになります。

高齢夫婦世帯の支出

食料:64,444円

住居:13,656円

光熱:19,267円

家事: 9,405円

被服: 6,497円

保険:15,512円

交通:27,576円

娯楽:25,077円

教育: 15円

他 :54,028円

非消費:28,240円

合計:263,718円

高齢夫婦世帯の収入

社会保険:191,880円

勤め先 : 4,232円

事業 : 4,045円

その他 : 9,041円

収入合計:209,198円

一ヶ月あたり赤字:約55,000円、年額66万円、30年1980万円

しかしフリーランスの場合は国民年金

『実際に支給されている国民年金の平均月額は5万5千円、厚生年金は14万7千円』(https://seniorguide.jp/article/1001439.html) を参考にすると、国民年金の平均受給額は55,615円とのことです。これを夫婦でもらった場合は111,230円。先ほどの社会保険は191,880円であり差額が80,650円もあります。さらに8万円も足らないということです。

となると

一ヶ月あたり赤字:約135,650円、年額162.78万円、30年4883.4万円

最近フリーランスは稼げるとイキっているエンジニアはこの事実を知っているのかな?

たしかにフリーランスは見た目の収入は上がります。でもサラリーマンと違い、国民年金だし、退職金なんてものは存在しません。そのため、老後に必要なお金はサラリーマン以上に頑張って準備しなければなりません。私もフリーランスなので頑張らなければなりません。

フリーランスは最高という意見は賛成ですが、こういう話はあまりされません。むしろ最高と話している人たちはこういう話を知らないのではないのか?と思っています。自分自身で最高と言うのは別に構いませんが、これを知らずにマウンティングしている人はいかがなものかと思います。(昔の自分にも言ってやりたい)ただ悲観することはありません。若い人たちはまだ時間があるので貯蓄し始めれば問題ありません。単純に逆に考えれば、月に14万円を30年間貯蓄すれば5000万円貯まります。しかも小規模企業共済で7万円と確定拠出年金で68,000円で節税しながら、老後の蓄えが可能です。

これを聞いて素直に貯金するより、もっと稼ぎたいと思ってしまうフリーランス

私自身もそうなのでわかっています。節税しながら14万円も貯めるより、それを元手に事業を起こしたり、または投資することでもっと稼ぎたいと思ってしまう人。フリーランスにはかなりいます。実際に私は今まで、貯蓄にまわさずに事業や投資に使ってしまいました。失敗ばかりではありましたが、別に後悔しているわけではありません。一応、保険として行動もとっていました。法人をもっているので厚生年金であること、確定拠出年金だけは23,000円の満額ですでにやっていること、積立型の投資を行っていることです。それでも、あまりやり過ぎて手遅れになる前に軌道修正しなければならないと思います。40~45歳ぐらいまでやって、うまくいかない場合は諦めて、素直に貯蓄にしないと間に合わなくなりますので、そのあたりの期限を決めておくことも大事なことです。

今、手に入る金額に目がくらんで楽しんでしまって、10年後、20年後に後悔しない貯蓄計画がないと、あとで苦労するし後悔してしまうと思います。

目の前のお金も大事、将来のお金も大事、どうやって今を良くして将来に備えるか?

フリーランスになると年金が明確に減ることがよくわかったと思います。そしてサラリーマンの時より多く稼げているようにみえても、将来に対する備えをしたり、税金を支払うと想像より収入が少ないと感じるかもしれません。それでもちょっとでも多く稼ぎたいという方はフリーランスが向いていると思います。これは価値観の違い、働き方に対する考え方の違いなので、どっちが良い、どっちが悪いという明確な基準はないのも理解できてきたと思います。

特にここ1年間は、お金というより、働き方、キャリアでサラリーマンなのかフリーランスかを考えていく時代に移り変わっているように感じています。もちろんお金は大事。私もお金は大好き。でもそれに目がくらみすぎずに、今と将来とその他をしっかり考えて自分の人生を決めていかないと、後で大後悔するかもしれませんよ。

コメント

匿名

フリーランスには定年が無いのだから、老後も働けばいいのでは?

病気等々のリスクはフリーランスでなくても同じ。むしろ病院でもパソコンがあれば稼げるフリーランスの方が安心な気もするが。。。。

とはいいつつも私は会社員なので実際のところは分かりませんが。

匿名

フリーランスを初めて35になるけど、いまだに仕事が安定しない。

貯金をする感覚で積立投資してるけど、やっぱり別で定期預金をするべきなのかも。

なんでみんなフリーランスを続けられるんだろうな。

確かに仕事に集中できるのは良いけど、業務時間が短くなるどころかむしろ伸びてる。

常に勉強しないといけないからやれる事は多くなったが、この知識がいいつ迄通用するかわからない。

(これは会社員でも同じだけど、会社員は外部要因が働く)

毎日この不安に蝕まれながら、仕事を取ることに必死になっている状況が一番苦しい。

楽しいと思えない状況が続いているなら、

いっその事会社員に戻る道を探して生活のリズムを戻すほうが良いのかな…。

匿名

エンジニアとしてフリーランスやるなら、全然アリだと思いますけどね。

まずは、20代のうちにいろんな技術に触れて

初めて触るものでも自力でキャッチアップできるように、雪だるまスキルを身につける。

それができるレベルのエンジニアなら、フリーになれば年商1000万、税金・社会保険・生活費を諸々引いて、年間500万円くらいの貯蓄はできます。

30歳~50歳までの20年間で毎年500万円ずつ貯蓄すれば、50歳の時点で1億円のキャッシュができます。

配当利回り4%なら、元本1億円に対してインカムゲイン400万円ですから、税金を引いた手取額は年間320万円、月々26万円となります。

これで十分に生きていけるから問題ないと考えられれば

年金の受給なんか待たずに、50代以降は老後として自由に生きていけばいいんですよ。